とうほうではじめるNISA

NISA

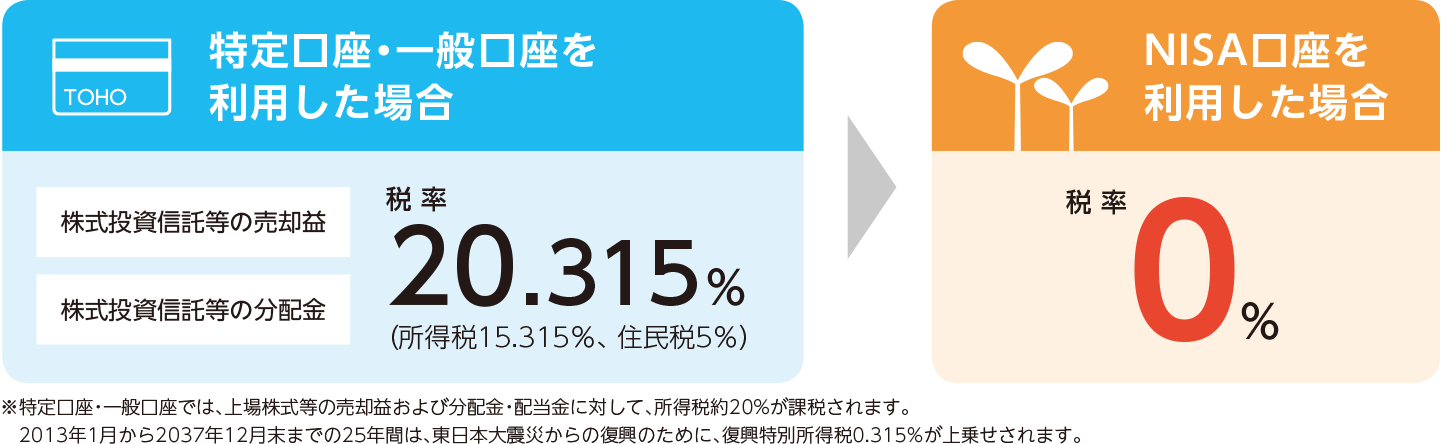

NISAとは

- NISA(ニーサ)とは、個人の資産形成を応援する税制優遇制度です。

通常、株式や投資信託などの金融商品から得られた利益には約20%の税金がかかりますが、NISA口座で投資した場合は運用益が非課税になります。 -

NISAはイギリスのISA(Individual Savings Account)を参考に導入された制度で、イギリスでは国民の約4割がISAを利用し、広く国民の資産形成・貯蓄の手段として定着しています。

- 当行でNISAの対象となる商品は株式投資信託です。

NISA制度の概要

- 非課税保有期間の無期限化に伴い、定期的に利用者の住所等を確認し、制度の適正な運用を担保

- 利用者それぞれの非課税保有限度額については、金融機関から一定のクラウドを利用して提供された情報を国税庁において管理

- 金融機関による「成長投資枠」を使った回転売買への勧誘行為に対し、金融庁が監督指針を改正し、法令に基づき監督及びモニタリングを実施

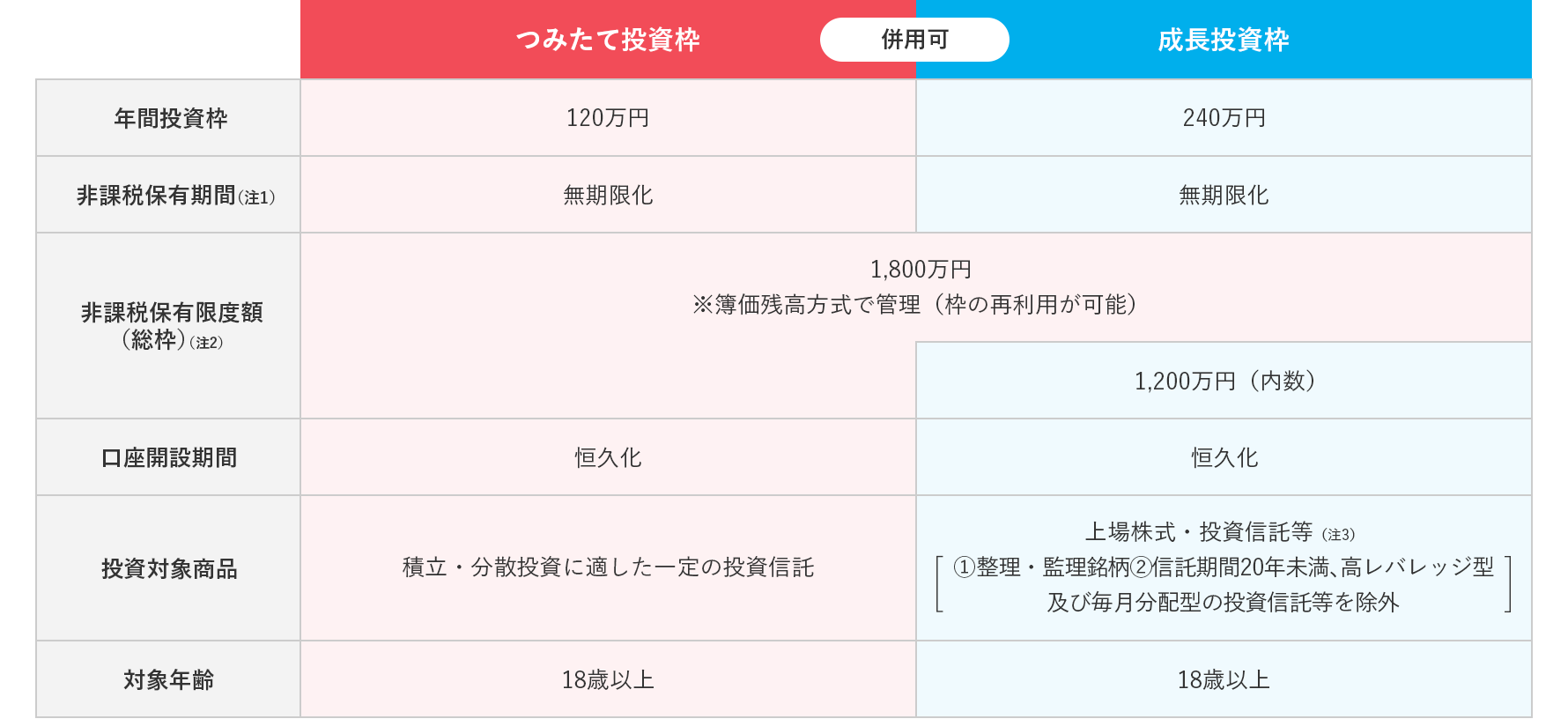

成長投資枠のポイント

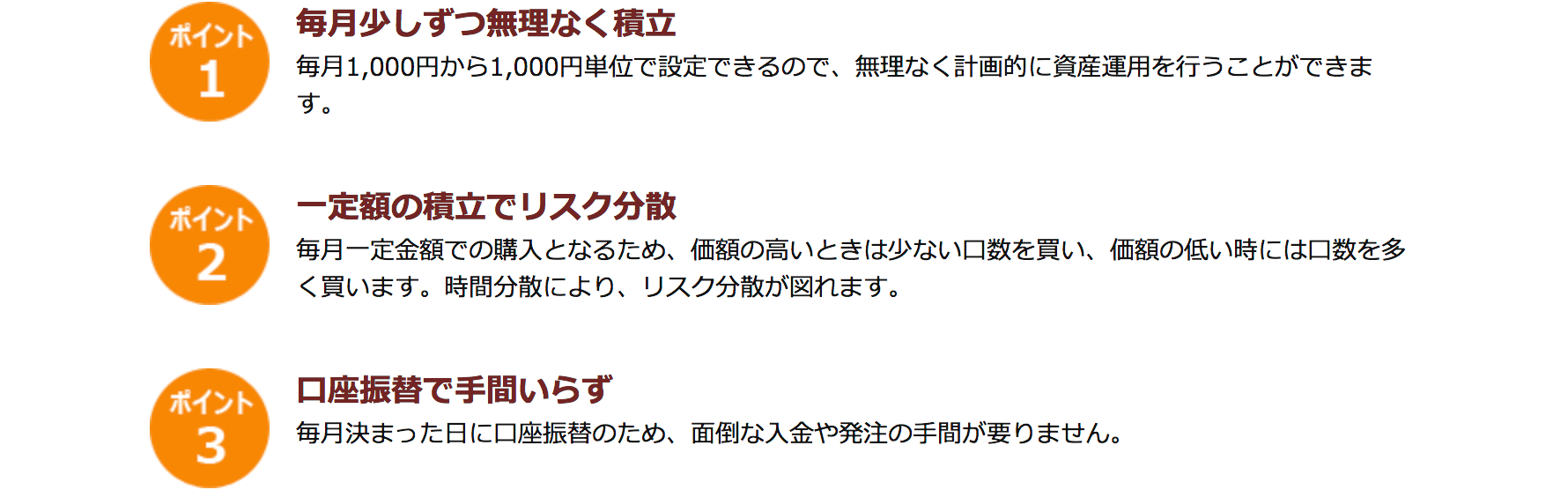

つみたて投資枠のポイント

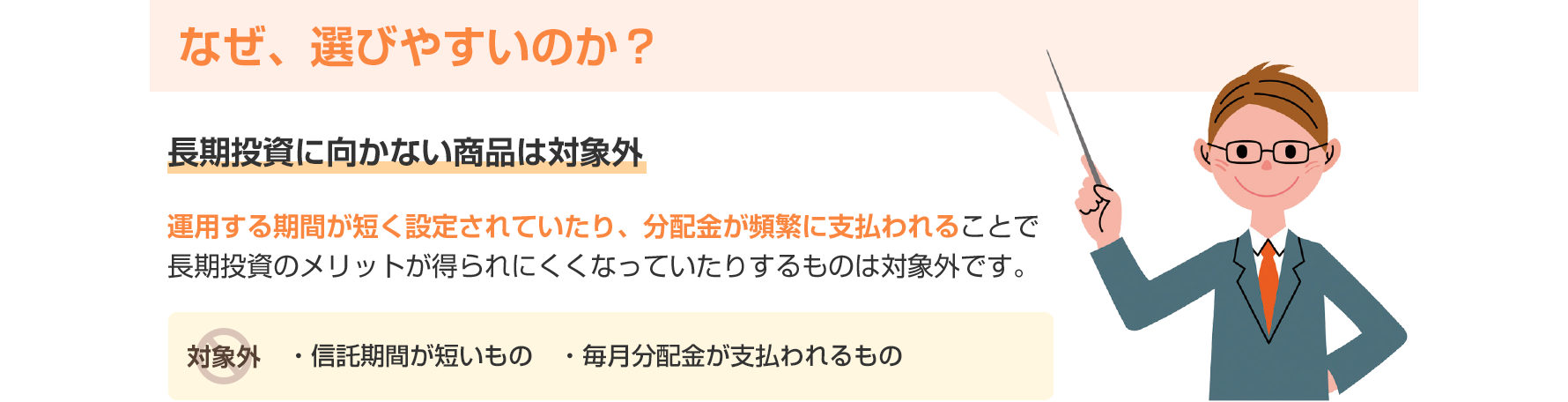

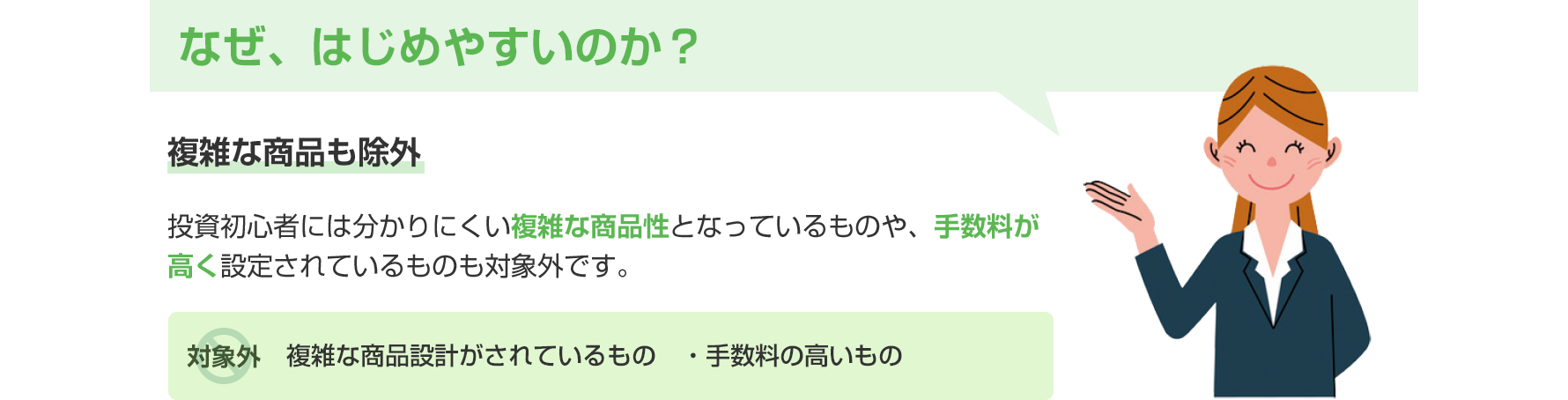

つみたて投資枠は商品が選びやすくはじめやすい

職場積立NISA

職場積立NISAとは

毎月の口座振替により、NISA口座を利用して積立投資ができる「とうほう・職場積立NISA」は、職場の福利厚生制度の一環として、中長期的な資産形成を支援する制度です。

職場積立NISAの特徴

職場積立NISAとは、投資信託を、毎月の口座振替で積み立てによりNISA口座を利用して投資信託等に投資するものです。毎月、1,000円以上1,000円単位から始められます。

職場積立NISAの仕組み

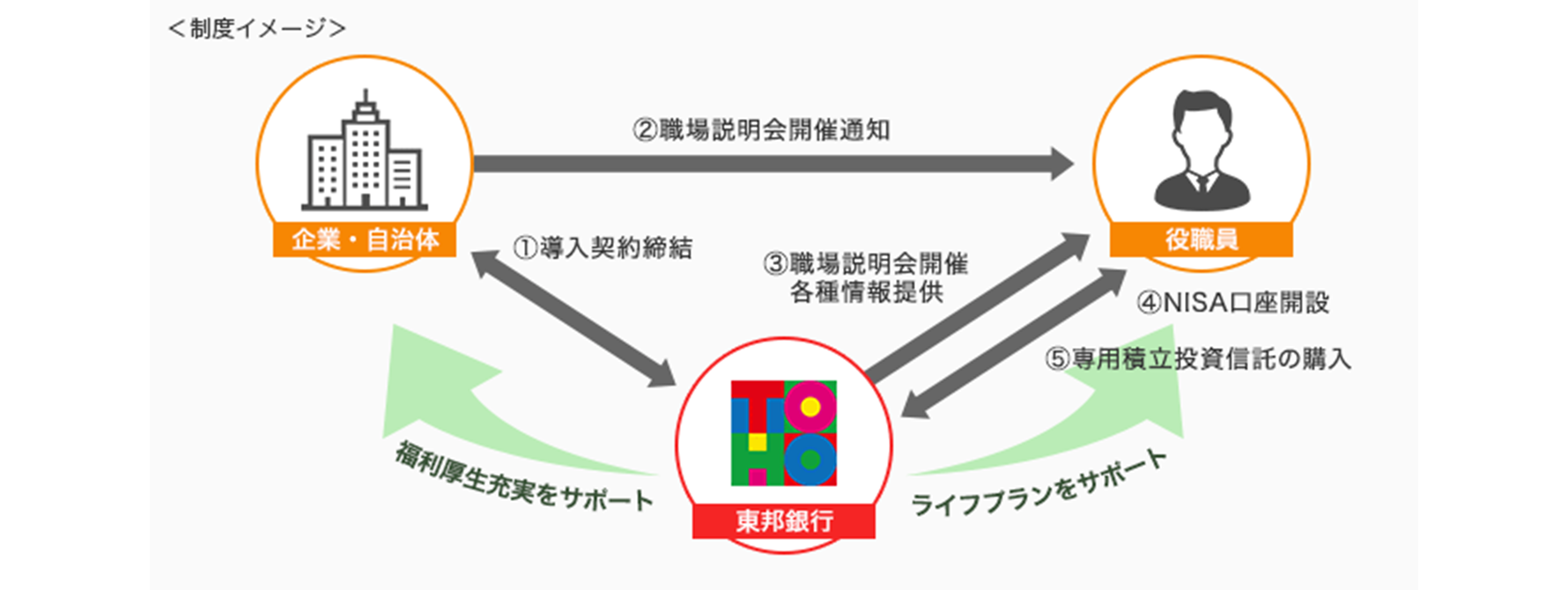

「とうほう・職場積立NISA」は、企業や自治体が当行と導入契約を締結いただくことで、役職員のみなさまが申込手数料無料の専用積立投資信託をご購入いただけたり、当行が主催する職場での金融・投資説明会にご参加いただける等、当行が資産運用を通じてライフプランのサポートを行う制度です。

(1) 企業・自治体は福利厚生充実の一環として、当行と「職場積立NISA」導入契約を締結いただきます。

(2) 役職員のみなさまには、申込手数料無料の専用積立投資信託の購入、職場での金融・投資説明会の開催等の情報提供を通じて、当行がライフプランをサポートいたします。

- 専用積立投資信託の購入にあたっては、当行でのNISA口座開設が必要となります。

とうほう・職場積立NISAの概要

職場積立NISAを利用するには

ご自身の企業が職場NISAを導入されていれば利用可能です。

こちらからログインしてご利用ください。

投資信託についてのご留意事項

投資信託は、元本および収益分配金が保証された商品ではありませんので、余裕資金でご購入ください。元割れリスクや費用・手数料等を十分にご理解の上お申込みください。投資信託は預金ではなく、預金保険制度の対象外となります。

元本割れリスクについて

- 投資信託の基準総額は組入れ有価証券等の値動きにより変動するため、お受け取り金が投資元本を割り込むリスクがあります。

- 外貨建て資産に投資するものは、この他に通貨の為替レートの変動により基準価格が変動するため、お受け取り金額が投資元本を割り込むリスクがあります。

- その他のリスクとして、信用リスク、金利変動リスク、カントリーリスク、収益性変動リスクなどあります。

収益分配金について

- 分配金は預貯金の利息とは異なり、投資信託の純資産から支払われるため、分配金が支払われると基準価額は下落します。

また、分配金の一部ないし全てが実質的に元本の払い戻しに相当する場合があります。

手数料について

| 購入時 | 申込手数料(直接的) | 投資信託を購入する際、販売会社に支払う手数料です。「契約締結前交付補完書面(ファンドカタログ)」でご確認ください。 |

|---|---|---|

| 運用期間中 | 信託報酬(間接的) | 投資信託の運用・管理等の対価として、信託財産の中から販売会社、運用会社、信託銀行に支払う報酬を言います。計算期間を通じて日々、費用計上され、基準価額に反映されています。 |

| その他(間接的) | 売買委託手数料(運用する株式等の売買に際し、証券会社に支払う手数料)、監査費用(投資信託の運用・管理が適正に行われているか監査を受ける為の費用)などがかかります。 | |

| 換金時 | 信託財産留保額(直接的) | 投資信託を解約される受益者の解約代金から差し引いて、残存受益者の信託財産に繰り入れる金額のことです。 |

ご契約の際は、目論見書・契約締結前交付補完書面をお渡ししますので、必ずご覧いただき内容をよくご確認のうえ、ご自身でご判断ください。

NISAのご留意事項

NISA口座の開設について

- NISA口座は、同一年において1人あたり1口座しか開設できません。

- つみたて投資枠と成長投資枠の2つの投資枠は、1つの新しいNISA口座内で管理されるため、別々の金融機関で利用することはできません。

NISA口座を開設する金融機関の変更について

- 年単位で金融機関の変更が可能です。

- 変更したい年分の非課税枠をすでに利用している場合、その年分の変更手続きはできません。

- 金融機関を変更する場合、変更前の金融機関のNISA口座で保有している商品を変更後の金融機関のNISA口座に移すことはできません。

NISAつみたて投資枠と成長投資枠について

- つみたて投資枠の上限額は年間120万円、成長投資枠の上限額は年間240万円までとなります。

- つみたて投資枠の年間120万円分を利用しなかったとしても、その分を成長投資枠に振り替えることはできません。

NISA非課税枠の繰り越しについて

- つみたて投資枠、成長投資枠ともに年間の上限まで使い切れなった場合でも、その分を翌年に繰り越すことはできません。

NISA口座への移管について

- 特定口座や一般口座で保有している上場株式や投資信託等をNISA口座に移すことはできません。

NISA口座内で購入した商品の売却について

- NISA口座内で購入した上場株式や投資信託等はいつでも非課税で売却できます。

- 売却した分の枠は、翌年以降に再び利用できるようになりますが、再利用できる枠はその商品を売却した時の金額(時価)ではなく、購入した時の金額(簿価)となります。

- NISA口座では、配当金や売却益等は非課税となりますが、損失はないものとみなされるため、他の口座(特定口座や一般口座)で生じた利益との損益通算はできません。

- 損失を翌年以降に繰り越すこともできません。

お申込み・ご相談・お問合せ

お近くの店舗でお気軽にご相談ください。

下記の電話番号にお気軽にお問い合わせください。

金融商品に関するお問い合わせ先

![]() 0120-104-150

0120-104-150

ご利用時間 9:00~17:00(銀行休業日を除く)