就職

社会人生活のスタート!!

社会人としての第一歩です。

給与の管理や生活費のやりくりだけではなく、将来のための資金計画もしっかり立てましょう!

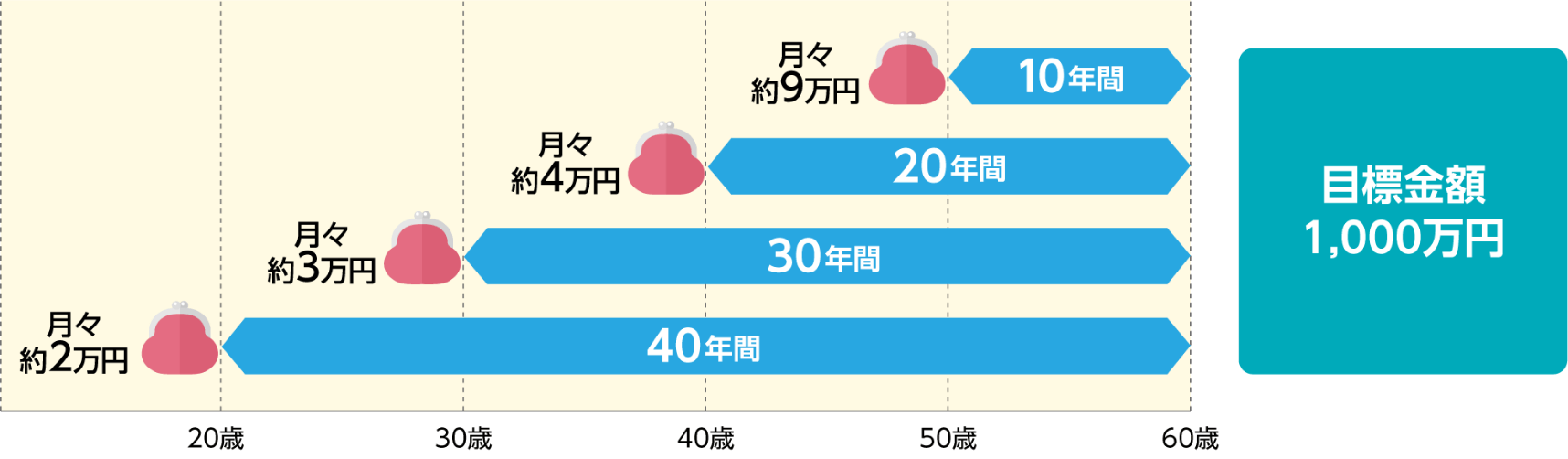

早めにはじめて無理なく貯蓄をしましょう

「時間」を味方にして、早い時期からコツコツ積み立てましょう!

目標額を決めて、若い時期からはじめることで、月々の積立額が少なくてすみます。

利息・税金などは考慮しておりません。

資産形成をするためには仕組みづくりが大切です

収入から支出を引いたお金を貯めようと思っても、つい使ってしまい上手くいきません。

先に貯蓄・投資するお金を決めて、残ったお金で生活すれば着実に資産形成ができます。

東邦銀行の商品・サービスのご案内

便利につかう

貯める・ふやす

将来に備える

結婚

新しい人生の門出!

幸せな生活を築いていくためにも、早いタイミングから計画をしっかりと立てて、無理なく新たな門出を迎えられるよう準備をしておきましょう。

ライフイベントにかかるお金

資産づくりのポイント

貯めながらふやしましょう!

少しでも高い利回りで運用することで、将来大きな違いになります。

算出にあたって利息は毎月の複利計算で算出していますが、初期費用(税金・手数料など)を考慮していないため実際の運用とは異なります。

また、将来の成果を約束するものではありません。

東邦銀行の商品・サービスのご案内

便利につかう

貯める・ふやす

かりる

子育て・教育

お子さまの誕生から成長

教育費など、お子さまの成長とともに年々増えていく傾向があります。

お子さまが小さいうちから計画的に準備しましょう。

子どもの教育にかかるお金

子ども一人にかかる教育費はどれくらい?

仮に、幼稚園から大学まで進学した場合、子ども一人あたり、最低でも1,200万円程度は必要になるようです。

教育資金の準備は、お子さまのご誕生とともに始めておくと安心です。

出所:文部科学省「子供の学習費調査(令和5年度)」、独立行政法人日本学生支援機構「令和4年度学生生活調査結果」

出産にかかるお金

将来家庭を守るために、万一のそなえも考える

必要な保障を確認しましょう!

人生には4つのリスクが潜んでいるといわれています。社会保障制度によって一定程度保障されますが、必要な費用が全額保障されない場合もあるため、不測の事態が起きた場合でも生活が揺らがないよう準備しましょう。

東邦銀行の商品・サービスのご案内

貯める・ふやす

かりる

将来に備える

マイホーム

住宅は人生で最も高い買い物

人生のうちで高い買い物の一つとなる住宅購入。

夢のマイホーム購入には住宅ローンを活用するのが一般的です。

無理のない返済を考え、資金計画を立てることをお勧めします。

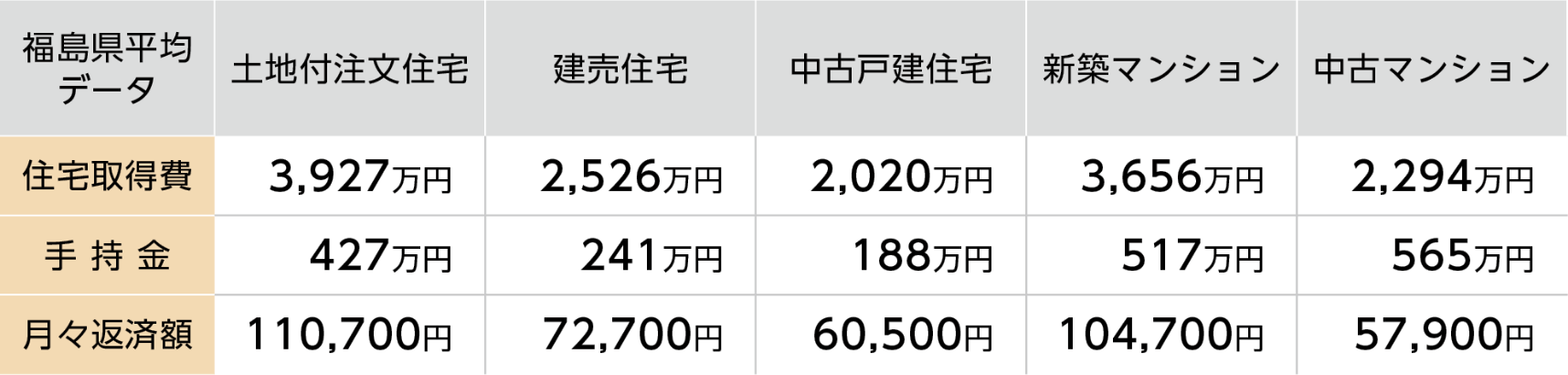

マイホームにかかるお金

住宅購入にかかる費用はどれくらい?

一般的には、住宅価格の20~30%程度の頭金を用意しておくとよいとされています。

また購入時には、住宅価格の5~8%の諸費用も別途必要になります。

出典:独立行政法人住宅金融支援機構「2024年度フラット35利用者調査報告書」(福島県のデータ)

家計の収支を見直すポイント

住宅の購入や子どもの教育資金などによって支出が増加することを想定し、保険の契約の見直しなどを行い、「家計の見直し」をしてみましょう。

東邦銀行の商品・サービスのご案内

かりる

将来に備える

セカンドライフ

快適な老後生活の実現

快適な老後生活の実現。収入の減少に負けない計画を立てていきましょう。

セカンドライフは思ったよりも長いことをご存じですか?

家計の実態は意外と厳しく、ゆとりあるセカンドライフには、早めの準備が必要です。

ゆとりあるセカンドライフのためにはいくら必要かご存じですか?

セカンドライフにかかるお金

セカンドライフに不足する金額を改善する3つの対策

2,000万円を一定の利回りで運用しながら一定金額を取り崩していくシミュレーションであり、特定の商品の運用成果を保証、示唆するものではありません。計算にあたっては1か月複利計算、月末引き出しにて計算しています。複利、課税前。

運用に係る税金、費用などは一切考慮しておりません。

東邦銀行の商品・サービスのご案内

貯める・ふやす

かりる

将来に備える

相続・贈与

大切な家族のために。

ゆとりある時間を楽しみながら、上手にお金を使い大切な人のためにのこすことを考えましょう。

ご自身のためにそなえる費用

要介護(要支援)認定者数

出所:厚生労働省「介護保険事業状況報告(暫定)

介護が必要になった主な要因(上位4位)

出所:厚生労働省「国民生活基礎調査」令和4年(2022)年

介護期間中にかかる平均費用

出所:公益財団法人生命保険文化センター「2024(令和6)年度生命保険に関する全国実態調査」

認知症は介護の原因の第1位。誰にでも起こりえます

認知症の高齢人口の将来推計

出所:厚生労働省「日本における高齢者人口の将来推計に関する研究」(平成26年度 厚生労働省科学研究費補助金特別研究事業九州大学二宮教授による速報値)

介護期間

出所: 公益財団法人生命保険文化センター「2024(令和6)年度生命保険に関する全国実態調査」

大切なご家族に資産を引き継ぐための準備

相続をスムーズに進めるため大切な3つのポイント

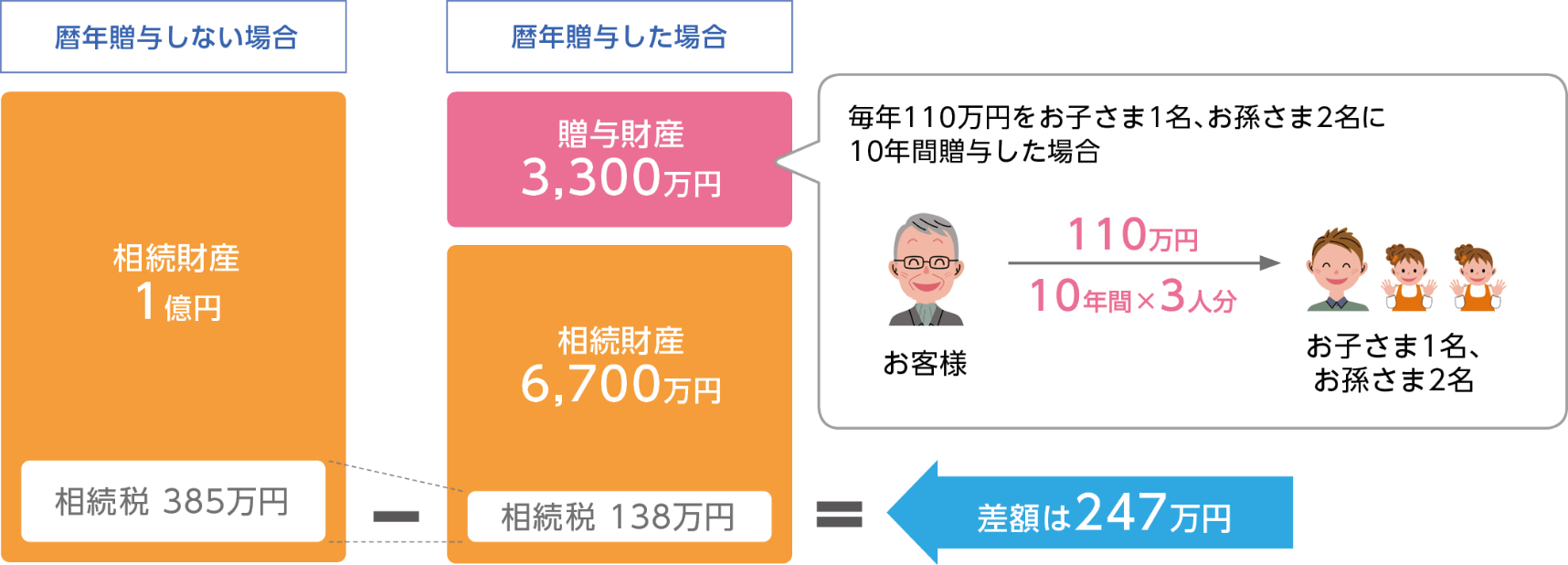

相続の非課税枠について確認しましょう

基礎控除を超える部分に対し、税金が発生します。

![課税対象額=遺産総額ー基礎控除[3,000万円+600万円×法定相続人の数] 【計算例】 遺産総額7,000万円、法定相続人が配偶者と子ども2人の場合 遺産総額7,000万円ー[3,000万円+[600万円×法定相続人の数(3人)]]=基礎控除後の課税対象額2,200万円](/kojin/lifeplan/common/img/img_lifeplan-modal_souzoku_09.png)

生命保険の死亡保険金には一定の相続税非課税枠があります

ただし、ご契約者と被保険者が同一で死亡保険金受取人が法定相続人だった場合

法定相続人は子ども2人のみで、法定相続分どおりに相続したものとして計算。

相続開始前の贈与財産の相続財産への加算は考慮せず。

東邦銀行の商品・サービスのご案内

将来に備える

毎月コツコツ積み立てをしたら、10年後はいくらになるの?

退職金を毎月取り崩したら、何年でなくなってしまうの?

「みらいの電卓」ならライフプランに応じたシミュレーションを

簡単に行うことができます。

「お客さま一人ひとりのゆたかな暮らしづくり」に

貢献いたします

ぜひご相談ください

東邦銀行では、お客さまのライフプランについてのお悩みやご相談をお受けいたします。

ご相談は無料です。お気軽にご相談ください。

資産形成・運用の

ご相談はこちら

ローンのご相談はこちら

保険(医療、がん、学資等)の

ご相談はこちら